昨年12月末に発表された

docomoのahamo

を皮切りに、

SoftBankからSoftBank on LINE

auからpovoが続けて発表。

各社新プランが出揃い、オンライン専用廉価プランである20GB・2980円が新たなスタンダードとなりました。

その中で、どれを選ぶべきか。

今回は、生活費支出の還元額からみた各社オンライン専用廉価プランの選び方をご紹介します

目次

1.生活支出金額の還元率から見ると、SoftBank on LINEが最有力!?

結論、auのpovoが3社のオンライン専用廉価プランの中では、料金を最安に抑えられるのでオススメと以前の記事でご紹介しました。

楽天モバイル 駆け込み加入するなら必ずするべきたった1つのこと | りきゅうのリテラシー修行 (rikyu-aoiro.com)

確かに、3社の中で料金プランを単純に比較した場合、povoで最安を実現できることは、間違いありませんし、私も現時点であれば、povoを選びます。

しかし、生活支出金額の還元率を含めて考えた場合どうでしょう。

生活支出金額の還元率とは

生活費で使用したお金が手元に返ってくるパーセンテージだと思ってください。

私は、この生活費支出還元率から考えるならば、SoftBankonLINEが最有力となるのではないかと思っています。

2.キャッシュレス決済を使って生活支出金額から還元を受けよう!

支出した金額の還元をどのように受けたらよいのか。

答えは簡単、キャッシュレス決済をすることです。

キャッシュレス決済をすることによって、使用した金額の何パーセントかは、基本的に手元に返ってくるのです。

キャッシュレス決済には

なじみのあるクレジットカード決済

IDやQUICPay、交通系電子マネー

など、かざすだけ、非接触で決済ができる、コンタクトレス型決済。

そして、ペイペイ、D払いなどのQRコード決済

などがあります。

先ほどお話ししたとおり、キャッシュレス決済のほとんどは、使用した料金の数%が、ポイントなどの形で、還元されます。

基本的には、0.5%なので、キャッシュレス決済を20万円使用したなら、

約1000円の返還を受けたことになります。

3.生活支出金額の還元率を、最大化する方法

それでは、この生活支出額の還元額を最大化するために、いったい何をすればよいか。

それは

「還元率」の数値

と、

普段の買い物で、キャッシュレス決済をする「比率」

を上げる工夫をすることです。

これを実践すれば、

当然返ってくる金額は増えます。

例えば、私の場合、

キャッシュレス決済をして、受ける還元率は、基本的に3%~4%ですので、低いほうの3%で計算をします。

そして、年間で、キャッシュレス決済をする金額が、250万円ほどですので、年間還元額は約7万5千円です。

さらに、キャッシュレス決済サービスは、キャンペーンを定期的に行います。

なので10%~50%還元などのキャンペーンは、キャッシュレス決済全体を見渡せば、かなりの確率で行われています。

これらを駆使した結果、我が家の年間のポイント還元額は、15万円以上です。

収入がもっとたくさんあって、たくさんお金を使えば、その額はもっと増えていきますが、

年間15万円も返ってくるなら、これってやったほうが絶対よくないですか?

4.手間と労力を抑えた、コストパフォーマンスが最も高い方法

ですが、還元率を最大化するには、

積極的な情報収集

数多くのキャッシュレス決済手段への登録

会計の都度、最適な決済手段の選択

が必要になり、手間と時間が、かなりかかります。

私はこういうのを追い求めるのが好きなので(というか生活が懸かっている)あまり苦になりませんが、多くの方は、この手間と時間は割に合わないと考えています。

なので、

還元率をある程度大きくしたうえで、キャッシュレス決済の方法は数個に絞る。

というのが、最もコストパフォーマンスが高いと思います。

そこで、私が考える、最もコストパフォーマンスの高い方法は

「使用できる店舗が最も多いキャッシュレス決済」を、「還元率が高いクレジットカードと紐づける」

という方法です。

まず、使用できる店舗が最も多いキャッシュレス決済方法は、

間違いなくPayPayです。

あなたの周りでも、

クレジットカードや他のキャッシュレス決済は使えないけど、PayPayだけは使える

というお店、結構見かけませんか?

そのくらい、PayPayはキャッシュレス決済として、日本で広く浸透しているといえます。

これは、キャッシュレス決済の「機会」を最大化する上で、PayPayの使用は不可欠であることを意味します。

ですが、PayPayにもデメリットがあります。それは、

PayPayの還元率自体は、他のキャッシュレス決済に比べてそれほど高くはないということです。

その還元率は基本的に0.5%(PayPayステップを上げればその限りではないですが、条件がやや厳しいので0.5%とします。)

現金払いで全くの0%というよりは、マシといった感じです。

以前までは、Yahoo!クレジットカードからPayPayに残高チャージをすれば、

1%還元を受けられましたので、PayPayで決済した際の還元率0.5%を足して、合計1.5%の還元が受けられていました。

しかし、現在ではそのYahoo!クレジットカードからPayPayに残高チャージをした際の1%還元はなくなってしましました。

また、Yahoo!カード以外のクレジットカードでPayPay残高にチャージをすることはできません。

なので、paypayでの還元率は現在0.5パーセントしか受けられない。

つまり、「還元率」を大きくというする面ではイマイチ

と思っている方は多いです。

ですが、クレジットカードの還元を受けつつ、PayPay残高をチャージをする方法が実はあるんです

それが、ソフトバンク・ワイモバイルまとめて支払いを利用する方法です。

ソフトバンク、ワイモバイルユーザーはPayPayの残高チャージを電話料金と合算して支払うことができます。

ということは、その電話料金の支払いを還元率の高いクレジットカードで支払いをすれば、

疑似的にPayPay残高チャージを高還元クレジットカードで行うことができるのです。

それどころか、従来のYahoo!カード還元率1%を超える高還元率のクレジットカードはいくつか存在しますので、従来の2~3倍の還元を受けることも可能です。

私の場合は、還元率3%のVISA LINE Payカードを紐づけているので、還元率は3倍ですね。

また、まとめて支払いの最大上限金額は10万円までですので、仮にこの10万円を上記の方法の3.5%で還元率を最大限使用した場合、毎月3500円、手元に返ってきます。

ahamoやpovoなどの新プランを余分に1回線契約してもお釣りがもらえちゃいますね。

これは、言い換えれば、

還元額だけで、携帯料金は実質無料で使えることになるんです。

これが仮に0.5%の還元しか受けられなくても、毎月500円の還元が受けられますので

povoの2480円を5分通話無料付きで使えるのと実質同義です。

この方法を実践すれば、通話料無料オプションを我慢して500円割引を受けてちょっとお得

とかの次元を完全に超越しています。

これが現金払いしかしなければ、1円も還ってこないので、そりゃ、

「じゃあいいでスゥー」

ってなりますよね(笑)

上記が、「還元率」とキャッシュレス決済をする「比率」を大きくするうえで最もコストパフォーマンスが高い方法といえるでしょう。

日本一普及している決済手段で、高い還元を受けながら生活費決済ができる。

PayPayに高還元クレカを適用する方法は、ソフトバンク・ワイモバイルのまとめて支払いだけ!

5.Softbankまとめて支払いが新プランに適応するかが、各社新プラン選択の鍵

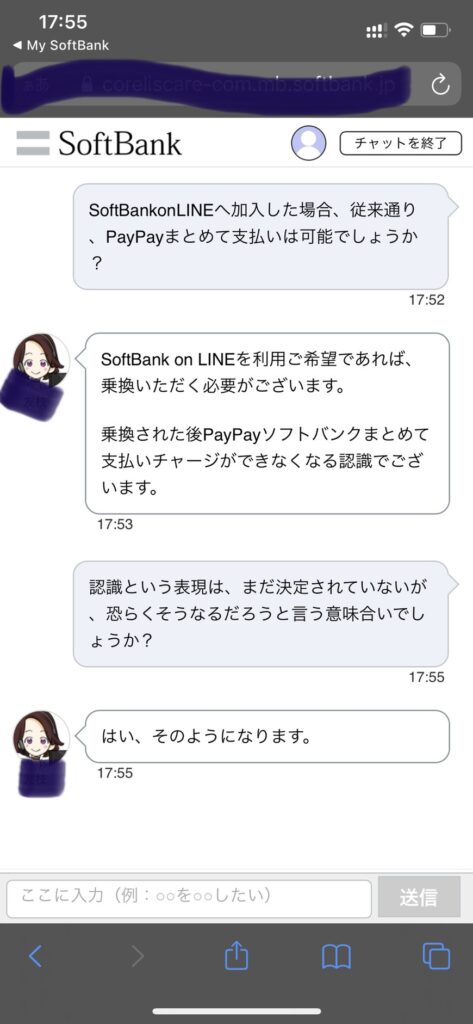

ですが、ここで、一つ残念なお知らせがあります。

それは現状、SoftBankonLINEが、まとめて支払いに対応するのかについては未発表ということです。

問い合わせたところ、SoftBankonLINEがまとめて支払いには対応しない可能性が高いとの回答でした。

ですが、あきらめるにはまだ早いと思います。

何故ならahamoの内容改善を見る限り、まだSoftBankが、内容改善をする余地は十分にあるからです。

docomoの新プランであるahamoは、当初

・「家族割の対象から外れる」と発表していたのが、

↓

「家族割引の対象に入れます!」

とプラン内容を改善したり、

・「ahamoに加入した場合、docomo加入の継続年数には含みません」としていたのを

↓

「やっぱ継続してることにします!」

と変更が加えられたという前例があります。

現在、3社新プランの中で、SoftBank on LINEは、

正直1番魅力に乏しいです。

しかい、PayPayまとめて払いが可能になれば、一気にSoftBank on LINEがダントツで魅力的となります。

提供開始日前日までは、事前受付で3000ポイントもらえるキャンペーンは実施していますし、

今後は、

各社のサービス開始日までにPayPayまとめて支払いが可能になるか

ここに注目し、最終決定の参考にするのはいかがでしょうか。

コメント